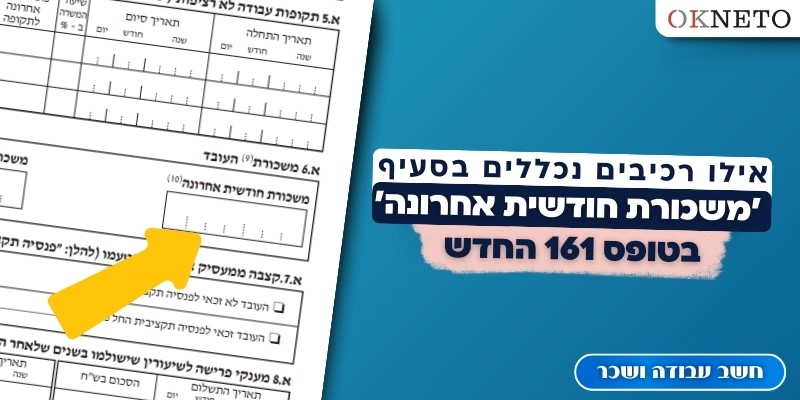

בסעיף א’6 נדרש המעסיק לציין את משכורת העובד ובין היתר את גובה המשכורת החודשית האחרונה. נשאלת השאלה אילו רכיבים נכללים ב”משכורת אחרונה” והאם יש לכלול גם את דמי ההבראה?

שאלה:

החל מיום 1 בינואר 2024, חלה חובה להודיע על פרישה מעבודה באמצעות טופס 161 החדש.

כידוע, טופס 161 משמש את המעסיק בעת פרישתו המוחלטת והסופית של העובד כאשר לעובד הפורש נצברו סכומים וזכויות בגין תקופת עבודתו אצל המעסיק ממנו פרש. בחלק א’ בטופס ממלא המעסיק את כל הפרטים ביחס לפרישת העובד כאשר בסעיף א’6 נדרש המעסיק לציין את משכורת העובד ובין היתר את גובה המשכורת החודשית האחרונה.

נשאלת השאלה אילו רכיבים נכללים ב”משכורת אחרונה” והאם יש לכלול גם את דמי ההבראה ששולמו לעובד במסגרת סיום ההעסקה?

תשובה:

בדברי ההסבר על הטופס מוגדרת משכורת כהכנסת עבודה, למעט תשלומים שניתנו לעובד לכיסוי הוצאותיו ולמעט שווי שימוש ברכב צמוד.

משכורת חודשית אחרונה מוגדרת כמשכורת חודשית מלאה לפני הפרישה. כאשר במקרים בהם משולמת לעובד משכורת על בסיס שאינו חודשי, המשכורת החודשית האחרונה תהא המשכורת הממוצעת של 12 החודשים שקדמו למועד הפרישה (או חודשי עבודה בפועל – לפי הנמוך).

מאחר ויש להחריג ממשכורת חודשית אחרונה רק תשלומים שניתנו לעובד לכיסוי הוצאות ושווי שימוש רכב אזי יש להכליל במסגרת החישוב את הרכיבים הבאים: בונוס, משכורת 13, שעות נוספות גלובליות, ביגוד וכן להכליל את דמי הבראה.

המידע האמור אינו מהווה ייעוץ משפטי ו/או תחליף לייעוץ משפטי מצדה של חברת חשב מערכות מידע (2012) בע”מ