השלכות תהליכי החיסכון לפנסיה של נשים, בעולם התעסוקה.

נשים חוסכות פחות ומאריכות חיים: הפנסיה חדשה, באנלוגיה, משולה לבאר מים: ככל שאוגרים בה יותר מים, ניתן להשתמש במים לשתייה לתקופה ארוכה. אם לא משכילים לאגור בה די מים, הרי שבאמצע הקיץ נישאר צמאים.

נשים נתקלות בקשיים ב”אגירת המים בבאר”: אלו הם נתוני הפתיחה שלהן:

- בדרך כלל נשים מפתחות קריירה תעסוקתית מאוחר יותר מגברים. יש לכך כמה סיבות, שהראשונה והחשובה בהן היא תחושתן למחויבות המשפחתית.

- נשים מאריכות ימים יותר מגברים (כ 3.9 שנים, בממוצע).

- יש להוסיף על כך שגיל הפרישה של נשים הוא 62 לעומת גברים שהוא גיל 67. זה פער של 5 שנות עבודה ושל חיסכון פנסיוני.

הסטטיסטיקה מלמדת, אם כן, על פער של קרוב ל 9 שנות עבודה!. בשכר של 10,000 ₪ ברוטו, ההבדל המצטבר בהשתכרות “הר הכסף” בין גבר לאישה יכול להגיע לסכום העולה על מיליון שקלים. בחיסכון הפנסיוני יכול הפער להסתכם בכחצי מיליון שקלים.

שוק העבודה: נשים סובלות יותר מגברים מתקופות עבודה לא רצופות: אפילו בהנחה כי הנשים מצטרפות לשוק העבודה בגיל זהה לזה של הגברים, ייווצר פער כתוצאה מיציאת נשים לחופשות הריון, חופשות לידה ואף ירידה באיכות המשרות, בגלל הצורך לטפל בילדים. נשים רבות עוזבות את שוק העבודה, לאחר לידה ושבות אליו רק לאחר כמה שנים. גם אז יש סימוכין בסטטיסטיקה לעובדה כי הן מצמצמות את היקף המשרות שלהן, לצורך טיפול במשק הבית.

הבעיה בשוק העבודה אינה רק בפערים שבין גילאי הפרישה בין גברים לנשים. יש גם חסמים בתהליכי הקבלה לעבודה והם רבים ומגוונים, בהתייחס לנשים. שוק העבודה מתחסד ומנופף בסיסמאות, אך בפועל מעסיקים לא מעוניינים בעובדים ש”נעלמים” כדי לטפל בילד שזה עתה נולד. לכאורה כ ו ל ם אוהבים ילדים – חוץ מהמעסיקים… זו איננה כמובן מדיניות גלויה שכן היא נחשבת כעברה על החוק אך המעבידים נרתעים מהעסקת נשים צעירות, הם מנסים שלא להעסיקן, שכן הריון בתקופת העבודה של אישה הוא כמעט וודאי, מה גם שבעקבותיו מגיעה חופשה שאחרי הלידה אף מתארכת.

נשים שגיל הילד הצעיר ביותר שלהן הוא מ0 ועד שנה אחת משתתפות בשוק העבודה בשיעור של 69.4%. לעומת זאת, עם ילד צעיר בן שנתיים עד ארבע, 79.9% מהנשים משתתפות בשוק העבודה. כאשר הילד בן 514 השיעור עולה ל82.6%. כלומר: שוק העבודה “פולט” נשים בגיל צעיר. לפי נתוני הלמ”ס, בקבוצת הגיל 6064 עובדים בישראל 72% מהגברים ו 46% מהנשים, בקבוצת הגיל 5559 עובדים 79% מהגברים, לעומת 65% נשים.

ללא כל סיבה, חוץ ממוסכמות מיושנות, נשים משתכרות פחות מגברים, גם בכל העולם. גם בישראל שכרן של הנשים במשק נמוך ברוב המקרים משכר הגברים. אחת הדוגמאות הבולטות לכך הוא המגזר הציבורי בישראל, בו מרוויחות הנשים 25% בממוצע פחות מהגברים. נוצר כך פער גם ביכולת החיסכון שקשה מאד לסגרו. הגרף הבא נדגים זאת בבירור.

בנוסף, בכל פעם שאשה חוזרת בחזרה לעבודה תידרש “תקופת אכשרה”: תקופת המתנה עד לכיסוי ביטוחי. במידה והאישה חזרה להפקיד בחיסכון הפנסיוני בתוך 12 חודשים ממועד הפסקת ההפקדה הקודמת, תיתכן פגיעה בתקופת אכשרה עד כדי 60 חודשים ללא כיסוי ביטוחי! זו אחת מהסיבות החשובות מדוע צריכות נשים לשמור על רציפות ההפקדות בקרן הפנסיה החדשה.

צבירת ההון: מושפעת מגיל פרישה המוקדם יותר ותקופת חיסכון הקצרה יותר. לדוגמה: אישה וגבר המתחילים את קריירת העבודה שלהם באותו היום, אך מבחינת צבירת ההון לאשה יש חסר של 5 שנות עבודה, בגלל פרישה בגיל 62. בהנחה כי משכורתם הייתה שווה: 10,000 ₪ כ”א, הרי “הר הכסף” של האישה יהיה נמוך בכ600,000 ₪ וזאת ללא מרכיב הריבית. מה עם התוספות הסוציאליות, ימי חופשה, ימי מחלה ,הפרשה לקופות הפנסיוניות? הגבר, הפורש בגיל 67, ימשיך ויקבל גם אותם.

קצבה: “יחס החלופה” מוגדר כיחס בין הכנסותיו של הפרט לאחר פרישתו משוק העבודה להכנסותיו לפני פרישה. במקרה של נשים, יחס זה הכולל את קצבת הזקנה עומד על 54% עד 70%. אם מחשבים את הפסקת הצבירה למשך תקופה של 6 שנים, בשל הקדמת גיל הפרישה ובגלל חופשות לידה, נמצא שסכום פנסיה החודשית יעמוד על כ3,450 ₪ לחודש (לעומת כ4,430 ₪ לאשה אשר לא הפסיקה לעבוד). מכך אנו למדים שאפקט גידול הילדים גורם לירידת הכנסה מפנסיה.

נשים פורשות שגידלו ילדים במהלך עבודתן חוות צניחה של כמעט 50% ממה שהרוויחו לפני פרישתן. (אצל גברים הפער, כולל ביטוח לאומי, עומד על יותר מ 70%). בנוסף, מה שמשפיע של גובה הקצבה הוא השכר המבוטח לצורכי פנסיה. לדוגמה: לעובד שמשכורתו ברוטו היא 10,000 ₪, בהרבה המקרים השכר המבוטח לצרכי פנסיה נמוך מהשכר ברוטו: נאמר כ 7,000 ₪. הסטטיסטיקה מלמדת גם שמבחינת פערי השכר, ישראל נמצאת קרוב מאוד למדינות העולם השלישי, כמו מלזיה וירדן, שבהן שכר הנשים הממוצע הוא כ 50% מזה של הגברים. (אגב, בשוודיה הנתון עומד על 90%, כי על אותו התפקיד אין הבדלים בהשתכרות בין אישה וגבר). לסיכום: נשים מוצאות עצמם עובדות שנים מעטות יותר שנים וחיות שנים רבות יותר.

יש להוסיף לכל העובדות הללו את המצב בישראל: בעת האחרונה הריבית היא נמוכה ומשפיעה לרעה על מקדם הקצבה: עוד הסבר מדוע הקצבאות של הנשים נמוכות הרבה יותר.

מדוע יש הבדלים בחישוב הפנסיה בין נשים לגברים:

קצבה חודשית = סכום החיסכון הצבור, מחולק במקדם ההמרה. חישובי הפנסיה לנשים הם “פצצה מתקתקת” שצריכה להטריד את כולם: כאמור, הגברים עובדים תקופה ארוכה יותר על כן שיעור הקצבה גבוה יותר. תוחלת החיים של אשה בישראל גדולה בכ 4 שנים משל הגבר: מצד אחד – זו מתנה שניתנה לנשים. מצד שני היא פוגעת בחישוב הפנסיה: לתוחלת החיים השפעה משמעותית על גובה הפנסיה: קרנות הפנסיה לוקחות בחשבון האקטוארי את תוחלת החיים הארוכה. לכן הפנסיה המשולמת לנשים נמוכה יותר. לדוגמה: לגבר הפורש בגיל 67 קרן הפנסיה תחשב את גובה הקצבה לפי מקדם 184. לאשה לפי מקדם 210. כלומר על כל 500,000 ₪ שנצברו בקרנות החדשות, גבר יקבל 2,717 ₪ ואילו אשה 2,380 ₪. מכיוון שבדרךכלל סכומי הקצבה של נשים נמוכים מזה של גברים (כאמור בשל צבירה לא גבוהה לאורך השנים). יש להוסיף לכך את ההשפעה בחישוב בשל תוחלת החיים. זה מסביר את גובה הקצבאות הנמוך של הנשים, כי ככל שמקדם הקצבה גבוה יותר הקצבה נמוכה יותר.

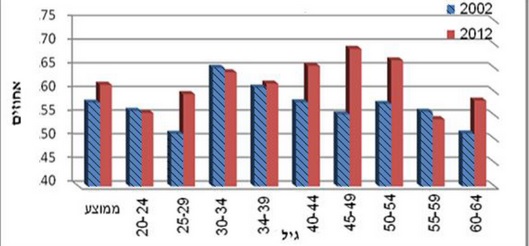

דיאגרמה: שיעור החוששים כי הכנסתם אחרי פרישה לא תאפשר קיום בכבוד:

נכון לשנים 2002 ול 2012 (נשים: אדום, גברים: כחול. (מקור: הביטוח הלאומי)

פמיניזם פנסיוני: משאננות לאקטיביות:

- מישהו מטפל בך? ניתן לדמות את קרן הפנסיה החדשה לתפריט במסעדה, אותו ניתן להתאים לכל מצב ולכל כיסוי. בתקופת הרווקות, החוסכות יכולות לוותר על מרכיבי ביטוח רבים, כאשר הסכומים ינותבו להגדלת החיסכון. הנשים חייבות לגלות מעורבות גדולה יותר בבחירת מסלול ההשקעות הצבור. התנהלות שכזו יכולה ?נשים חוסכות פחות לפנסיה? כן, אך מדוע 17.9.2015 להגדיל את שיעור החיסכון הפנסיה במאות שקלים לחודש.

- שמרנות: מקובל לחשוב שנשים הן יותר סולידיות. כאשר מדובר בחיסכון הפנסיוני שלהן, הקיצבה היא תוצר של הצבירה: ככל שהצבירה גדולה יותר, כך גם הקיצבה. יש לכוון את מסלול ההשקעות בחיסכון הפנסיוני בהתאם למצב האישי ולטווח הזמן. ככל שהנשים תשכלנה להתאים ולנהל את הסיכון, הפנסיה העתידית המשולמת תגדל משמעותית.

- הגדילי! את שיעור ההפרשות לקצבה והון. זאת כדי שהצבירה תעלה את רמת החיסכון הפנסיוני. הגדלה של שיעור ההפקדה בגיל צעיר מ 5.5% ל 7% תגדיל את שיעור הקצבה במאות שקלים לחודש!.

- שמירת רציפות: אם בשל שיקולים משפחתיים, לידה, מעבריי קריירה וכיו”ב נותקה רציפות ההפקדות המסודרת – חייבים להמשיך ולהפקיד באופן עצמאי. שמירת הרציפות תגדיל לאשה באופן משמעי את הסיכוי להגיע לפנסיה ראויה.

- אם אין את לך, מי לך? אחת מהדרכים להגדלת החיסכון הפנסיוני בעידן צבירת סכומים תהייה הקפדה על מיצוי הטבות המס. במסגרת הפקדה עצמאית ניתן להפקיד באופן עצמאי (לצד הפקדת המעסיק) לקרן הפנסיה ובכך להגדיל את תשלומי הפנסיה העתידיים. ניתן גם להפקיד הפקדות במסגרת הטבות המס לקופות הגמל. כך ניתן למצות את הטבת המס ולהגדיל את תשלומי הקצבה העתידיים.

- מעורבות: קיימות אין סוף סיבות לחוסר המעורבות: “זה לא מעניין אותה”, “היא סומכת עלי”, “אני אחראי” ועוד. באופן עקבי הגברים מדירים את נשותיהם מתכנון פנסיוני. קיימת גם הנטייה להתייחס לחיסכון האישה כאל סחר עודף. גישה זו חייבת להשתנות. התכנון הוא משותף ומאוחד. הראייה צריכה להיות של שניהם כגוף אחד ולא “החלק שלו” ו”החלק שלה”.

רן חובב – מומחה למיסוי ולפרישה ©

www.ranhovav.co.il

הנתונים הינם למועד כתיבת המאמר. המידע כולל הערכות ואומדנים שמטבע הדברים אפשר ויתבררו כחסרים/בלתי מעודכנים. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הוא לידיעה בלבד. ולא מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. הכותב לא אחראי לכל נזק. אובדן. הפסד או הוצאה מכל סוג שהוא. לרבות ישיר ו/או עקיף. שייגרמו למי שמסתמך על האמור במסמך זה. כולו או חלקו. ככל שייגרמו. ולאמת חייב כי שימוש במידע הכלול במסמך זה עשוי ליצור רווחים בידי העושה בו שימוש. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.