במהלך שנת 2025 ליוו אותנו לא מעט שינויים חושבים במסגרת הממשק האחיד , במסגרת מאמר זה אני אעבור עליהם ואתייחס לשיניים הצפויים בשנת 2026

שנת 2025

כניסת חובת הדיווח לכלל המעסיקים במשק באמצעות קובץ נתונים ממוכן ובמבנה אחיד

מ 01/02/2025 חובת הדיווח במבנה אחיד חלה על כל המעסיקים במשק , גם אלו שיש להם פחות מ 3 עובדים.

רוב המעסיקים הנ”ל משתמשים בלשכת שירות חיצונית המספקת להם את פתרונות השכר כגון משרדי רו”ח , מנהלי חשבונות עצמאיים , יועצי מס וכו’.

לאחר כמעט שנה אנחנו בהחלט יכולים לראות את ההצלחה בכניסת חובת הדיווח עבור כל אותם מעסיקים קטנים גם בקליטת הכספים וגם בבקרה השוטפת, התהליך מאד פשוט ונכון וניתן להגיד בהחלט שהשינוי לא רק מקל על המעסיקים הקטנים הוא שומר על זכויות העובדים שלהם.

גרסה 5 בדיווח האחיד :

ב 23/02/2025 נכנסה גרסה 5 לדיווח האחיד להלן מספר דגשים שנכסנו בגרסה הנ”ל :

סעיף 14:

דיווח המעסיק לקופה לעניין מעמד כספי הפיצויים המופקדים על ידו בכל הקשור לסעיף 14, להלן האפשרויות שיש לבחור:

1 = כן , החל ממועד תחילת העסקה.

2 = כן, החל מתאריך השונה ממועד תחילת העסקה.

3 = העובד לא חתום על סעיף 14.

4 = על העובד לא חל יותר סעיף 14 החל מתאריך השונה ממועד תחילת העסקה.

במידה ונבחרו הערכים 2 או 4 אזי יש לעדכן תאריך מדויק.

סטטוס עובד בחודש משכורת “היעדר שכר” :

מעסיק רשאי להשתמש בקוד זה במקרה בו שכרו של העובד נמוך מהמגבלה להפקדה לקופת ביטוח ובשל כך לא מועברת הפקדה לקופת ביטוח. השימוש לעניין זה נועד על מנת לתת אינדיקציה בלבד לגוף המוסדי להיעדר הפקדות בגין סיבה זו. למען הסר ספק, יובהר כי גוף מוסדי יראה בשימוש בקוד זה אינדיקציה לסיבה בגינה לא הופקדו כספים בלבד, אין בדיווח זה בכדי להפחית מאחריות הגוף המוסדי לעמוד בהוראות החוק לעניין פיקוח על קבלת הפקדות בכפוף למגבלת ההפקדה לקופת ביטוח.

ההתחלה הייתה אומנם לא פשוטה כיוון שהיו לא מעט נתונים שעל המעסיק/מייצג לעדכן בתוכנת השכר אך לאחר כחודשיים היה יישור קו והיום ניתן להגיד בהחלט שרוב הדיווחים עוברים באופן חלק ותקין לקופות.

גרסה 7 יתרות פיצויים :

בעקבות כניסת טופס 161 החדש בשנת 2024 והאפשרות לדווח באופן מקוון.

ב 23/02/2025 נכנסה גרסה חדשה של יתרות פיצויים ( דוח עזר ל 161 , צבירת פיצויים לסוף שנה/חודש ).

מספר דגשים על השדות חדשים :

- בבקשה לדוח עזר ל 161 לעובד מסוים מעסיק יוכל לצרף הסכמת עובד לקבלת יתרות פיצויים שלו גם עבור אלה שנמצאים תחת סעיף 14.

- בבקשה לדוח עזר ל 161 יתרות הפיצויים ישוערכו למועד הגשת הבקשה (לכל היותר 2 ימי עסקים שקדמו למועד הבקשה).

- במענה מהקופות לדוח עזר ל 161 בפרטי העסקה של העובד יופיעו שדות חדשים שרלוונטיים ל 161 החדש , אתן דגש על שדה חדש שמופיע ויש להתייחס אליו ב 161 החדש.

קוד מעמד כספי פיצויים

ערכים מוגדרים בלבד :

1 = כספי פיצויים שלא חויבו בשווי

2 = כספי פיצויים שחוייבו בשווי נומינאלי

3 = כספי הפיצויים שחוויבו בשווי ראלי

את הערך 1 יש לעדכן בטופס 161 בחלק א.9 ואת הערכים 2/3 יש לעדכן בחלק א.10 בטופס 161

תהליך חדש של בחירת קרן פנסיה ברירת מחד ע”י המעסיק

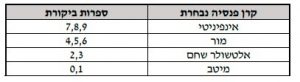

בספטמבר 2024 פורסמו תוצאות ההליך הרביעי לקביעת קרנות נבחרות שבו נקבעו 4 קרנות נבחרות לתקופה של 4 שנים, החל מיום 1 בנובמבר 2024 ועד ליום 31 באוקטובר 2028.

בהתאם לתנאי ההליך נקבע כי החל מיום 1 ביוני 2025 , מעסיק שעובדו לא בחר בקופת גמל, לפי סעיף 20 ל חוק הפיקוח על שירותים פיננסיים (קופות גמל), תשס”ה 2005 ולא ערך הליך תחרותי לבחירת קופת ברירת מחדל, יהיה חייב להפקיד בשלו כספים לאחת מקרנות הפנסיה הנבחרות הקיימות באותו המועד, בהתאם למנגנון חלוקה המבוסס על ספרת הביקורת במספר תעודת הזהות של כל עובד באופן הבא:

ככל שחברה מנהלת של קרן נבחרת קיבלה הפקדת תשלומים של מעסיק בשל עובד שספרת הביקורת שלו אינה תואמת את מנגנון החלוקה וכן לא התקבל טופס הצטרפות בגין אותו עובד, עליה לפעול בהתאם לחובת הנאמנות שלה כלפי העובד והמעסיק לרבות לעניין מתן הודעה למעסיק ולעניין השבת הכספים תוך זמן סביר, זאת בדומה לאופן בו על קרן שאינה קרן נבחרת לפעול במקרה דומה.

מעסיק המעסיק פחות מ 50 עובדים רשאי לצרף עובד כאמור לאחת מהקרנות הנבחרות על פי שיקול דעתו ולא על פי מנגנון החלוקה. לצורך כך, עליו לשלוח לחברה המנהלת אליה הוא מבקש לצרף את עובדו, באופן חד פעמי, הצהרה בהתאם לנוסח המצורף לפיה הוא מעסיק פחות מ 50 עובדים.

חשוב לפעול בהתאם להוראות וזאת על מנת למנוע אי קליטת כספים בקופות העובדים והחזרת הכספים למעסיק.

שנת 2026

בשנת 2026 אמורה להיכנס בתאריך 31/05/2026 גרסה 6 למבנה האחיד , בגרסה זו ייכנסו מספר שינויים בדיווח , בין היתר :

- סעיף 14 – יתווסף ערך : קיים קושי משפטי לקבוע אם חל סעיף 14 עקב הסכמים שונים

- הפקדה אחרונה – מטרת השדה: לדווח לגוף המוסדי האם העובד סיים את עבודתו אצל המעסיק.

- סוג מפקיד- מעסיק קטן – מטרת השדה: מעסיק של פחות מ-50 עובדים יעביר בשדה זה את הערך 3 בכל דיווח שבמסגרת הדיווח צרף עובד לאחת מהקרנות הנבחרות שלא על פי מנגנון החלוקה של ספרת הביקורת בתעודת הזהות של העובד.

שינויים נוספים יהיו גם בממשק ההיזון המסכם ( אותם דיווחים שהקופות מדווחות לגבי סטטוס קליטת הכספים ) לקראת כניסת הגרסה לתוקף נרחיב גם עליהם.

הדרכה ללא תשלום בנושא הדיווח האחיד גירסה 5, אקיים ב 31/12/25 . לקבלת לינק >>

שתהיה לכולנו שנת דיווח קלה ומדויקת!