תוחלת החיים עולה ויש לכך השלכות פיננסיות. ההפרשות הפנסיוניות, מאפשרות לעובד השכיר לצבור תנאים בעת פרישתו, במטרה להמשיך ברמת  חיים דומה לה הוא הורגל בתקופת עבודתו ואותו שכיר לא יהפוך להיות נטל על משלם המיסים.

חיים דומה לה הוא הורגל בתקופת עבודתו ואותו שכיר לא יהפוך להיות נטל על משלם המיסים.

הרגולציה כאקט של פעולות רווחה הופיעה כהתחלה רגולטורית שמטרתה שמירה כל פנסיית העובד החלה בשנת 2008. כאשר בשנה זו נקבע כי המעסיקים והעובדים חייבים כאחד בחובת הפרשה לפנסיה, וזאת כאשר כל אחד (המעסיק והעובד) חייב זאת בשיעור ההפרשה המתאים לו. במסגרת חבות זו נקבע כי ההפרשה לפנסיה תחושב כאחוז משכר העבודה של העובד. ובהקשר זה יצוין כי המועד הראשון בו יש להתחיל את ההפרשה אינו זהה בין שני המינים, כך שחובת ההפרשה לגבי גברים מתחילה מגיל 21, לעומת 20 שנה לנשים.

נושא זה בא לידי ביטוי גם בצו ההרחבה לפנסיה חובה אשר פורסם במסגרת משרד התעשייה והכלכלה נקבע כי יש לקיים חובה זו לגבי עובדים אשר להם אין הטבה כלשהי בהסדר כלשהו מול המעסיק כלומר אין לאותם עובדים בפועל אפשרות לקבלת שיעורי הפקדה חודשיים גבוהים יותר ובכך לקבל הטבה פנסיונית בחסכון, בהקשר זה יצוין כי עובדים אשר להן הטבות פנסיוניות מוגדרות המופיעות בהסכם שכר, לא יכנסו לצו הרחבה זה.

תהליך השינוי בהפרשות הפנסיוניות

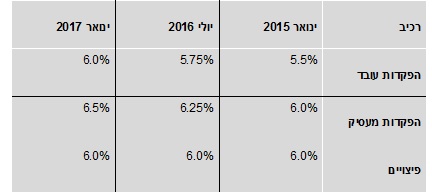

צו הרחבה כאמור נחתם בשנת בתחילת שנת 2016 וקבע את חובת הגידול בהקשר לגובה ההפקדות החודשיות המיועדות לחיסכון הפנסיוני לגבי שכירים, הסכם צו הרחבה זה קבע כי החל מיולי 2016 ההפקדות יגדלו מ 5.5% ל 5.75% בהתייחס לחלק העובד ומ 6% ל 6.25 % בהתייחס לחובת המעביד ,השלב הבא המופיע בדמות אבן דרך משמעותית נוספת הוא בחודש ינואר 2017 שם בהמשך לפעימה משמעותית נוספת נקבע טובת העובד על ידי כך שההפקדות יגדלו מ 5.75% ל 6% בהתייחס לחלק העובד ומ 6.25% ל 6.5% בהתייחס לחלק המעביד , בהקשר זה יש לציין כי החלק הקשור להפרשת הפיצויים נשאר קבוע על 6% ובאים נסכם את סך ההפרשות הריי ונגיע ל 18.5% נכון להיום.

שינוי בהפקדות החיסכון לפנסיה

מהו החלק בהתאם להסכם פנסיית החובה אשר יהיה מוכר בחישוב הפנסיה ?

הפסיקה עם השנים קבעה הקבלה בין השכר הקובע לפיצויים לבין השכר הקובע לפנסיה, ונקבע כי השכר המוכר לפנסיה מקביל לשכר הקובע לצורך חישוב פיצויי הפיטורים כאשר הפרמטרים המרכזיים בו הינם – שכר יסוד, תוספת ותק, תוספת יוקר המחיה, תוספת-משפחה, עליו יש להוסיף תוספת מחלקתית או תוספת מקצועית, ועמלות. וכל זאת בהקבלה מלאה לשכר הקובע לגבי פיצויים הרי כי השכר הפנסיוני לא יכלול בחישוב הבסיס שעות נוספות. אך בהקשר זה אציין , כי יתכנו מקרים בהם העובד נמצא בהסדרים קיבוציים ענפיים או מפעליים ובמקרים כאלה יש להפקיד לעובד את אותן הטבות אשר נקבעו בהסדרים , לצורך כך ניתן לבחון את הודעות המעסיק שלגביהן יש חובת פרסום בתחילת עבודת העובד ועל פעם כאשר מתבצע שינוי כלשהו ובמידה והיו כאלה יש לבצע את ההתאמות הנדרשות.

מהו המועד בו מתקיימת זכאות העובד להפרשה לפנסיה?

הזכאות להפרשה הפנסיוניות מגיעה לכל עובד לאחר תקופה של 6 חודשי עבודה כאשר הוא זכאי לבצע את ההפרשות לפנסיה כמו כן לעובד יש את הזכאות הבלעדית לבחירת המסלול המתאים לחיסכון ובאותו הרגע הוא זכאי לבחור זאת מתוך המסלולים הקיימים בשוק הפנסיוני ( ביטוח מנהלים, קופת גמל , קרנות פנסיה) , חריג למצב זה הינו במידה ולעובד היו הפרשות לביטוח פנסיה ממקום עבודתו הקודם ואז הוא זכאי להפרשה כבר מיום עבודתו הראשון כהטבה רגולטורית , נתון נוסף אותו יש לקחת בחשבון הינו עובדים אשר לא נמצאים ביום ההפרשה הקובע לתחילת ההפקדות לפנסיה ( נשים בגיל 20 וגברים בגיל 21 ),

למל אתן כדוגמא: עובד התחיל לעבוד במקום עבודה בגיל 20 ו-7 חודשים יהיה זכאי להפריש לפנסיה בגיל 21 ו-חודש ולא לחכות עד הגעתו לגיל 21 ו- ששה חודשים.

היכן לבצע את ההפקדות?

עם השנים הרגולציה קבעה לעובדים שלושה אפיקים :חיסכון פנסיוני, קופות גמל, קרנות פנסיה וביטוחי מנהלים והמעסיק לא יכול לקבוע לעובד היכן להפקיד ולעובד יש את הזכות לקבוע את האפיק המתאים לו וכמו כן את הגוף אשר ינהל את אותו אפיק חיסכון פנסיוני, ויודגש למעביד אין שום יכולת לקבוע או לכפות על העובד היכן לחסוך, באיזה מסלול לחסוך ויתרה מכך לעובד גם יש אפשרות בהחלטתו בלבד לעבור ממסלול למסלול בזמן שהוא שומר על הוותק הפנסיוני אותו צבר. החברה שתנהל את קרן הפנסיה

לדוגמה: שינויים משפחתיים שעובר העובד לגרום לבקשות לשינוי מסלולים מבחינתו כך שעובד ללא ילדים , חייל משוחרר יתכן ולא יצטרך ביטוחי חיים, ואז יתכן ויבחר במסלול בו הוא לא יצטרך להפריש סכומים כנגד פיצויים במקרה של מוות. וכנגד יתכן כי עובד נשוי עם ילדים יתכן וירצה לשלם עבור הפרשות הפיצויים ואז בסבירות גבוהה יחליט להיות במסלול אחר.

מסלולי חסכון הפנסיה השונים

ביטוח מנהלים הוא אחד מאפיקי החיסכון הפנסיוני המוגדר בבסיסו כמסלול חסכון גמיש וזאת כאשר הייחודיות שלו היא על ידי קביעת של קצבה חודשית לחוסך לגיל פרישתו, כאשר במסלול זה ניתנת אפשרות קלה יותר לביצוע התאמות לאור שינויים החלים במצבו של החוסך ובצרכיי החוסך. יודגש כי החיסכון בביטוח מנהלים משתנה מחודש לאחר בהתאם לתשואה מדי חודש ולאופן ההשקעה בתיק, והוא בדרך כלל כולל ביטוח חיים וניתן להוסיף לו גם ביטוח אובדן כושר עבודה לפי העדפתו של החוסך ורצונו של הלקוח.

בביטוח מנהלים משתתפים העובד והמעביד, כאשר מופרש מהעובד אחוז מסוים ואחוז נוסף מופרש גם מהמעביד, כל אחד מפריש את חלקו היחסי מגובה השכר של העובד.

אגף שוק ההון במשרד האוצר קבע ברגולציה את גובה דמי הניהול המקסימליים המוגדרים כיום על סך דמי ניהול מפרמיה של עד 4% ודמי הניהול מהצבירה של עד 1.25% מידי שנה.

קופת גמל היא מסלול לטווח בינוני/ארוך המוגדרת לחסכון טהור, הכוונה במונח זה היא כי מדובר מרכיב של חיסכון בלבד. שמופקד אליו מופקדים התגמולים של המעביד ושל העובד לפי חלקם וכמו כן הפיצויים, וזאת למסלול המפוקח על ידי אגף שוק ההון במשרד האוצר.

יודגש כי לפני שנת 2008 הייתה קיימת אפשרות למשיכת את הכסף הנצבר בקופת גמל כסכום הוני חד פעמי, ואף היה ניתן לבצע זאת בפעמים רבות בקבלת בפטור מקנס משיכה ובפטור ממס רווחי הון. יודגש כי פטור זה עדיין אפשרי לחוסכים אשר הפקיד את הכספים שלו לפני שנת 2008,אך בהמשך לשינויים רגולטורים ובמטרה לשמר את רמת החיים של הגיל השלישי לאחר הפרישה , נקבע כי החל מינואר 2008 בוטלה האפשרות למשיכת כל ההון הנצבר כסכום אחד, וחלה חובת משיכת כספי ההפקדות שהופקדו אחרי שנת 2008 כקצבה חודשית (סכום קבוע כל חודש). בהמשך לשינוי זה הנוגע לקופות הגמל , ובהמשך לקביעה זו ירדה האטרקטיביות הרבה הנוגעת למסלול זה.

הרגולציה המשתנה גרמה לכך כי החוסכים היום במסלול זה מקבלים בסוף התקופה חיסכון אשר צבירתו נובעת מהתשואה לאורך השנים ומדמי הניהול כאשר החברות המנהלות את קופות הגמל דורשות גובה מקסימלי של 4% סך דמי ניהול מפרמיה וגובה מקסימלי של עד 1.05% דמי ניהול מצבירה.

קרן פנסיה בהמשך לשינויים השונים ולאחר שביטוחי המנהלים אינם יכולים להציע מקדמים מובטחים לחוסכים השונים, בשנים האחרונות קרן הפנסיה תפסה תאוצה באטרקטיביות החיסכון הפנסיוני כאשר קיימים שני סוגים של קרן פנסיה:

1.קרן פנסיה מקיפה – המכילה בתוכה את שלושת הכיסויים הביטוחים העיקריים הרלוונטיים לעובד:

ביטוח למקרה מוות, ביטוח למקרה אובדן כושר עבודה וביטוח לאריכות חיים.

2.קרן פנסיה המיועדת לחסכון בלבד ( נקראת גם קרן פנסיה כללית ) –

הכוונה לקרן הדומה לקרן פנסיה יסוד בעבר וכוללת רק חסכון לגיל פרישה.

אופן השקעת הכסף בקרן הפנסיה?

השקעת הכסף בקרן פנסיה מקיפה אינה דומה לאופן ניהול הכספים והחיסכון בקרן פנסיה חיסכון כלומר ההשקעה שונה מהאופן בו מושקעים הכספים בקרן פנסיה חסכון בלבד שמהווה 100% מהכספים מושקעים בשוק ההון על ידי מנהל הקרן. כאשר תמהיל ההשקעות בקרן פנסיה מקיפה הוא תמהיל מוחזק בו 30% מנכסיהן באגרות חוב ממשלתיות מיועדות מסוג “ערד” , ו-שאר ה 70% מושקעים על ידי מנהל קרן הפנסיה בשוק החופשי.

גובה דמי ניהול?

דמי הניהול אינם זהים בין שני הסוגים של קרן הפנסיה, ויש לבחון היטב את גובה דמי הניהול הנדרשים אשר להם השפעה מהותית על מרכיב החיסכון והצבירה, במקרה זה הרגולציה קבעה תקרות לגבי דמי הניהול בקרן פנסיה מקיפה וזאת עד 6% מגובה הפרמייה, כאשר בקרן פנסיה המיועדת לחסכון בלבד דמי הניהול עומדות עד 2% מהצבירה בלבד.

השינויים לפני/אחרי שנת 2008 באופן קבלת הכסף:

מאת: פרופ’ זיו רייך, רו”ח דיקן בית הספר לביטוח המכללה האקדמית נתניה

מומחה בתחומי המיסוי הפנסיוני , החשבונאות והביטוח