חוזר ניכויים של רשות המיסים בישראל

להלן הנחייתה של רו”ח מירי סביון, סמנכ”לית בכירה שומה וביקורת ברשות המיסים בנושא העדכונים השנתיים במערך הניכויים החל מחודש ינואר 2014. בהנחיה זו מובאים שיעורי המס, הניכויים, הזיכויים וכן הקנסות והעיצומים הכספיים, כשהם מעודכנים לשנת המס 2014.

הנתונים עודכנו בהתאם לסעיף 120ב לפקודת מס הכנסה (נוסח חדש), התשכ”א 1961 (להלן: “הפקודה”) בשיעור עליית המדד (1.91%), אלא אם נאמר אחרת.

א. חוק לשינוי סדרי עדיפויות לאומיים (תיקוני חקיקה להשגת יעדי התקציב לשנים 2013 ו 2014), התשע”ג 2013

בספר החוקים מספר 2405 מיום 5.8.2013 פורסם החוק הנ”ל ובו תוקנה, בין היתר, פקודת מס הכנסה (להלן: “הפקודה”) (תיקון מס’ 197):

1. תיקון סעיף 121

שיעורי המס הקבועים בסעיף 121 לפקודה שונו בחוק הנ”ל. השינוי בוטל במסגרת תיקון 199 לפקודה כך ששיעורי המס לא שונו לעומת השיעורים בשנת המס 2013.

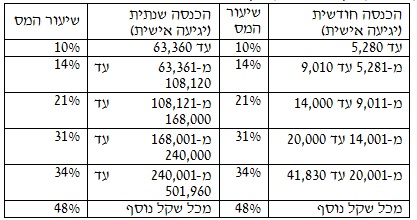

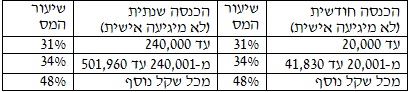

להלן שיעורי המס לשנת 2014:

מדרגות מס על הכנסות מיגיעה אישית בש”ח

מדרגות מס על הכנסות שאינן מיגיעה אישית בש”ח

מס נוסף על הכנסות גבוהות

על פי סעיף 121ב לפקודה, יחיד אשר הכנסתו החייבת בשנת המס עלתה על 811,560 ש”ח (67,630 ש”ח לחודש) יהיה חייב במס נוסף על חלק הכנסתו החייבת העולה על הסכום הנ”ל בשיעור של 2%. “הכנסה חייבת” כהגדרתה בסעיף 121ב לפקודה.

2. תיקון סעיף 120ב

על אף הוראות הסעיף, ב 1.1.2014 לא יתואמו תקרות הכנסה וסכום נקודת זיכוי.

ב 1.1.2015 יתואמו, לפי הוראות הסעיף, תקרות ההכנסה וסכום נקודת הזיכוי כפי שהיו ביום 1.1.2014 לפי שיעור עליית המדד בשנת המס 2014.

3. תיקון סעיף 124ב

שיעור המס על הכנסות מהימורים, מהגרלות או מפרסים הועלה ל 30%.

4. תיקון סעיף 126(א)

שיעור המס על הכנסתו החייבת של חבר בני אדם (מס חברות) הועלה ל 26.5%.

5. נקודות זיכוי ליחיד שסיים לימודים לתואר אקדמי

בשנת 2014 לא חלו שינויים בנקודות הזיכוי ליחיד שסיים לימודי תואר אקדמי.

החל משנת המס 2015, יינתנו נקודות זיכוי על פי הכללים הבאים:

(א) מי שסיים לימודים לתואר אקדמי ראשון בשנים 2014 2015 יהיה זכאי לנקודת זיכוי אחת, בשנת המס שלאחר שנת סיום התואר או בשנת המס שלאחריה, לפי בחירתו.

(ב) מי שסיים לימודים לתואר אקדמי שני בשנים 2014 2015 יהיה זכאי למחצית נקודת זיכוי, בשנת המס שלאחר שנת סיום התואר או בשנת המס שלאחריה, לפי בחירתו.

(ג) בתחומי עיסוק שנדרשת התמחות, היחיד רשאי לדחות את נקודת הזיכוי (או מחציתה, לפי העניין) לשנת המס שלאחר שנת סיום ההתמחות.

(ד) מי שסיים לימודים לתואר אקדמי שלישי ברפואה בשנים 2014 2015 יהיה זכאי לנקודת זיכוי אחת, בשנת המס שלאחר שנת סיום התואר או בשנת המס שלאחריה, לפי בחירתו, וכן למחצית נקודת זיכוי בשנה לאחר השנה שבה קיבל נקודת זיכוי אחת כאמור.

(ה) מי שסיים לימודים לתואר אקדמי שלישי במסלול ישיר בשנים 2014 2015 יהיה זכאי לנקודת זיכוי אחת, בשנת המס שלאחר שנת סיום התואר הראשון או בשנת המס שלאחריה, לפי בחירתו, וכן למחצית נקודת זיכוי בשנת המס שלאחר שנת סיום התואר השלישי או בשנת המס שלאחריה, לפי בחירתו.

לתשומת לבכם, בשנת 2014 לא חל שינוי בטופס 119 למסיימי לימודים. טופס 119 לשנת 2015 יותאם לשינויים בבוא הזמן.

ב. שינויים נוספים במערך הניכויים החל מ 1.1.2014

1. תקנות מס הכנסה (קביעת שיעור ריבית), התשמ”ה 1985

שיעור הריבית שנקבע בתקנות לשנת המס 2014, לעניין סעיף 3(ט) לפקודה, בנוגע ליתרות הלוואות, אשר עולות על התקרה הקבועה בתקנות, יהיה 4.31%.

לא חל כל שינוי לגבי יתרות הלוואות שאינן עולות על התקרה הקבועה בתקנות. שיעור הריבית שנקבע בתקנות לגבי הלוואות אלו הינו שיעור עליית המדד.

2. יישובים על פי סעיף 11 לפקודה

2.1 חוק סיוע לשדרות וליישובי הנגב המערבי

בק”ת 7200 מיום 1.1.2013 פורסמה הארכת תוקף ההטבות ליישובי קו העימות הדרומי לשנתיים נוספות (2013 ו 2014).

2.2 גריעת ישובים ביום 23.2.2014

הישובים הבאים יגרעו מרשימת הישובים בחלק ב’ לתוספת הראשונה לפקודה, ביום 23.2.2014: מועצה אזורית אילות, בית שאן, חצור הגלילית, מועצה אזורית ערבה תיכונה, ערד.

משמעות האמור היא שתושבים בישובים הנ”ל לא יהיו זכאים לזיכוי ממס עפ”י סעיף 11(ב)(3)(ה) לפקודה, החל מיום 23.2.2014.

אם עד לאותו תאריך תתוקן החקיקה, תפורסמנה הנחיות נוספות.

פרטים מלאים בנושא האמור פורסמו בהנחיה מתאריך 13.5.2013, באתר של רשות המסים. הנחיות מלאות לשנת המס 2014 בנושא יפורסמו בהקדם.

2.3 הוראת שעה שינוי בשיעורי ההנחה

בהתאם להוראות חוק ההתייעלות הכלכלית לשנות המס 2009 ו 2010, הופחתו שיעורי ההנחה ליישובים לשנות המס 2014 ו 2015 כדלהלן:

בסעיף 11

בפסקה (1), 11% במקום 13%

בפסקה (2), 22% במקום 25%

בפסקה (3) –

בפסקה משנה (א), 22% במקום 25%

בפסקה משנה (ב), 18% במקום 20%

בפסקה משנה (ג), 14% במקום 16%

בפסקה משנה (ד) ו (ה), 11% במקום 13%

רשימה מפורטת של היישובים תפורסם בלוח הניכויים לחודש ינואר 2014 אשר יפורסם בקרוב.

3. תקנות מס הכנסה (שיעור המס על הכנסה בעד עבודה במשמרות) (תיקון), התשע”ג 2013

במסגרת התקנות הנ”ל, שר האוצר האריך את תוקף תקנות מס הכנסה (שיעור המס על הכנסה בעד עבודה במשמרות), התשמ”ז 1986 עד ליום 31.12.2014.

ג. הסכומים המתואמים מינואר 2014 בש”ח

מאת: רמי אריה, עורך דין ורואה חשבון – מיסים ועסקים בע”מ